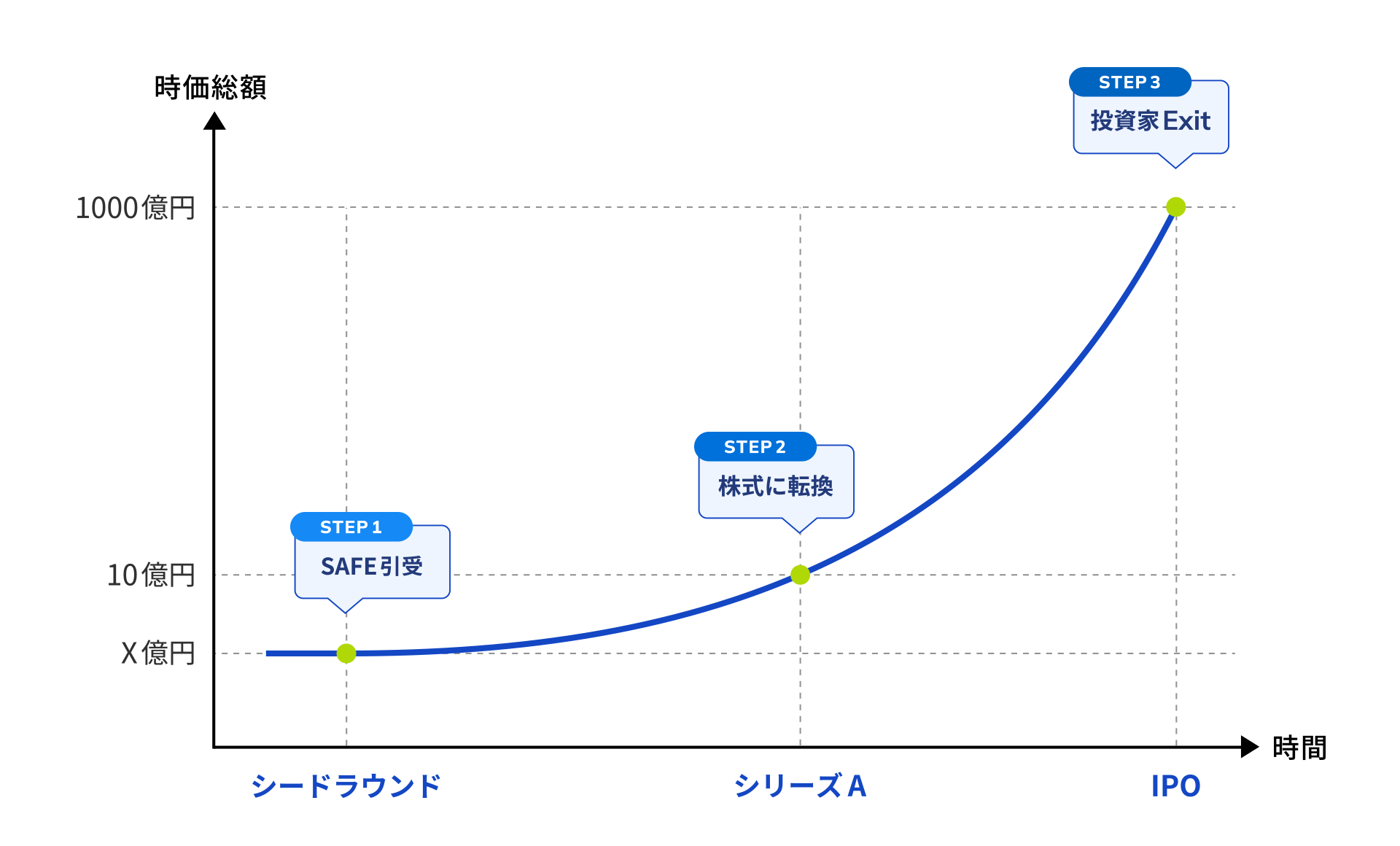

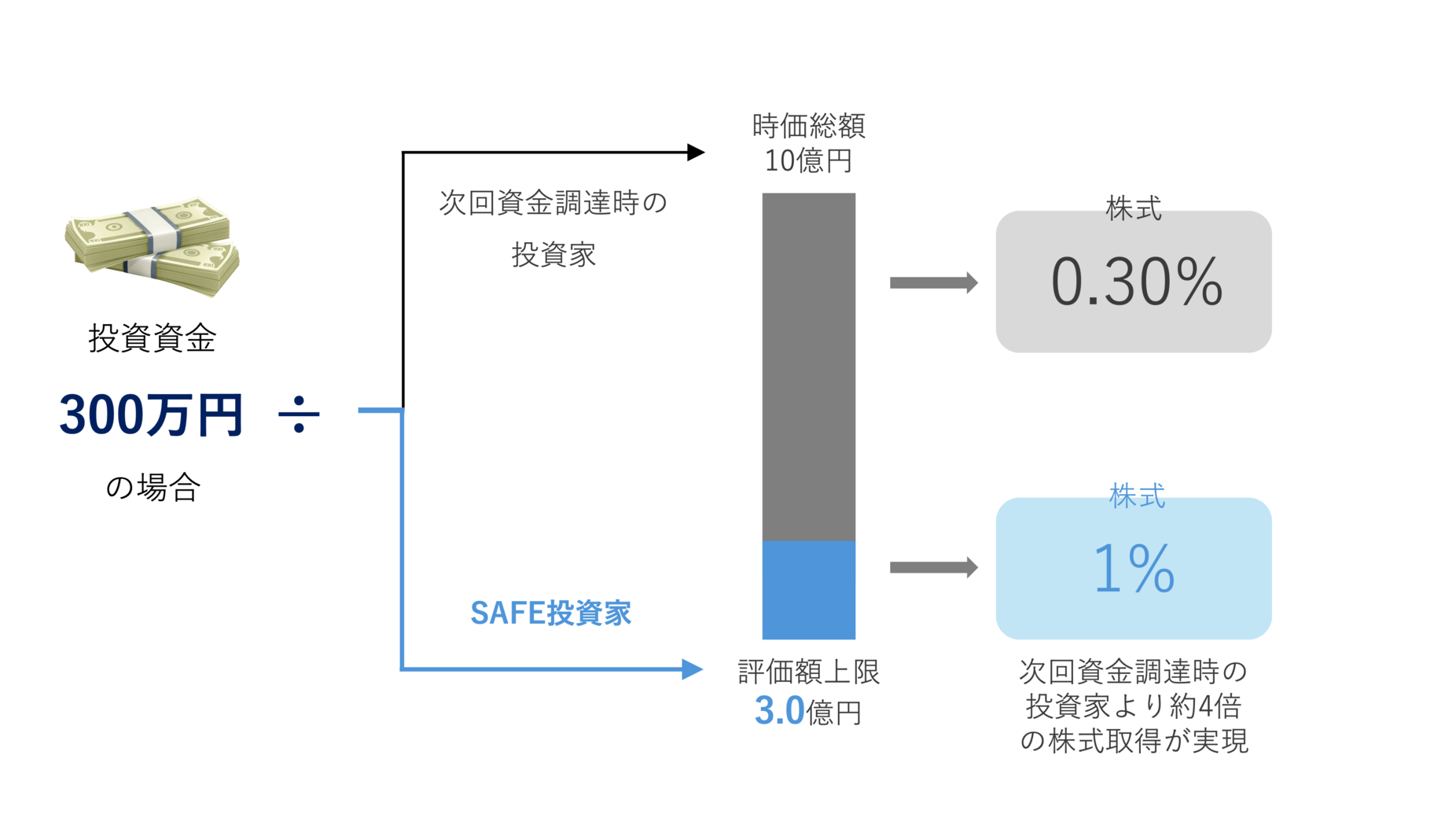

当社システム上でのSAFE型

新株予約権導⼊書類の書式提供

当社システム上でのSAFE型新株予約権の

転換シミュレーターの提供

※登録したスタートアップ、投資家・投資家候補者が利⽤することができます。

SAFE型新株予約権の利⽤を

含む資本政策のオンライン相談

※登録したスタートアップ、投資家・投資家候補者が利⽤することができます。